DienstFahrrad von Eleasa

Entdecken Sie, wie das DienstRad-Programm von Eleasa Ihre Mitarbeitermobilität transformieren und gleichzeitig Ihre Betriebskosten optimieren kann.

Das Win-Win-Leasing für alle.

Mit dem DienstRad mobilisieren Sie Ihre Belegschaft nachhaltig und bieten Ihnen steuerlich begünstigten Zugang zu modernsten (E-)Bikes Ihrer Wahl. Gleichzeitig setzen Sie ein Zeichen für Nachhaltigkeit und stärken Ihre Arbeitgebermarke. Dank unserer intuitiven Portale haben Sie als Arbeitgeber kaum administrativen Aufwand und können sich voll und ganz um Ihr Tagesgeschäft kümmern.

Wann starten Sie mit Eleasa durch?

Mit über 35 Jahren Erfahrung im Leasing Markt wissen wir, worum es unseren Kunden geht. Effizienz, Ressourcen-schonendes Handling gepaart mit optimalen Leistungen. Damit Sie sich zu 100% auf Ihr Unternehmen und Aufgaben konzentrieren können. Daher erhalten alle Kunden Zugang zu unseren intuitiven Portalen und Unterstützung bei der Benefit-Einführung.

Denn Sie müssen kein Benefit oder Mobilitäts-Experte sein. Das sind wir für Sie.

Der Eleasa Ausfallschutz kümmert sich um alles, was nicht vorhersehbar ist. Natürlich kann es dazu kommen, dass Arbeitnehmende kündigen oder gar gekündigt werden. Für Sie als Leasingnehmer ist eine einfache und risikofreie Rückabwicklung daher unabdinglich. Wir bei Eleasa nehmen die Leasingobjekte ab Tag 1 zurück und erstatten Ihnen in vielen Fällen sogar die Leasingraten. Und das ohne die übliche Bürokratie. Denn wir sind Leasinggeber, Provider und Rundum-Schutz Anbieter in einem.

Besonders bei jungen Top-Talenten kommt das DienstRad-Leasing an. 76% der 18-29-Jährigen würden ein solches Benefit nutzen. Besonders der Klimaaspekt spielt hier eine große Rolle. Denn Sie positionieren sich als umweltbewusster und nachhaltiger Arbeitgeber. Gerade wenn es darum geht, den ESG-Beitrag nachzuweisen, ist das DienstRad eine messbare Komponente in Ihrem Nachhaltigkeitsbericht.

Schritt 1:

Wir verleasen die (E-)Bikes an Ihr Unternehmen und sichern Sie umfassend mit dem Störfallmanagement und Rundum-Schutz ab.

Schritt 2:

Sie überlassen die Räder gemäß Nutzungsüberlassungsvertrag (NÜV) Ihren Mitarbeitenden.

Schritt 3:

Die Raten werden ganz automatisch vom Bruttolohn Ihrer Arbeitnehmenden abgezogen. Sie treten hierbei nicht in Vorleistung.

Schritt 4:

Ihre Mitarbeitenden suchen sich ihre Wunsch-Räder aus und sparen monatlich dank Steuervorteilen. Die Räder sind dabei 100% privat nutzbar.

Das DienstRad Leasing gestalten wir für Sie und Ihre Mitarbeitenden so einfach wie möglich. Dank unserer innovativen Prozesse und intuitiven Portale ist Ihr administrativer Aufwand minimal. Und sollten doch mal Fragen aufkommen, ist unser Support-Team persönlich für Sie da.

Wir begleiten alle Mitarbeitenden während des gesamten Zeitraumes mit unserer Expertise und unserem gelebten Service-Gedanken.

Zur Absicherung aller Eventualitäten gibt es dafür unseren Rundum-Schutz und Arbeitgeber-Ausfallschutz.

Zusätzlich gibt es die Möglichkeit, ein optionales Service-Paket abzuschließen,

das beim Partnerhändler für Wartungs- und Inspektionsleistungen, sowie den Austausch von Verschleißteilen in Anspruch genommen werden kann.

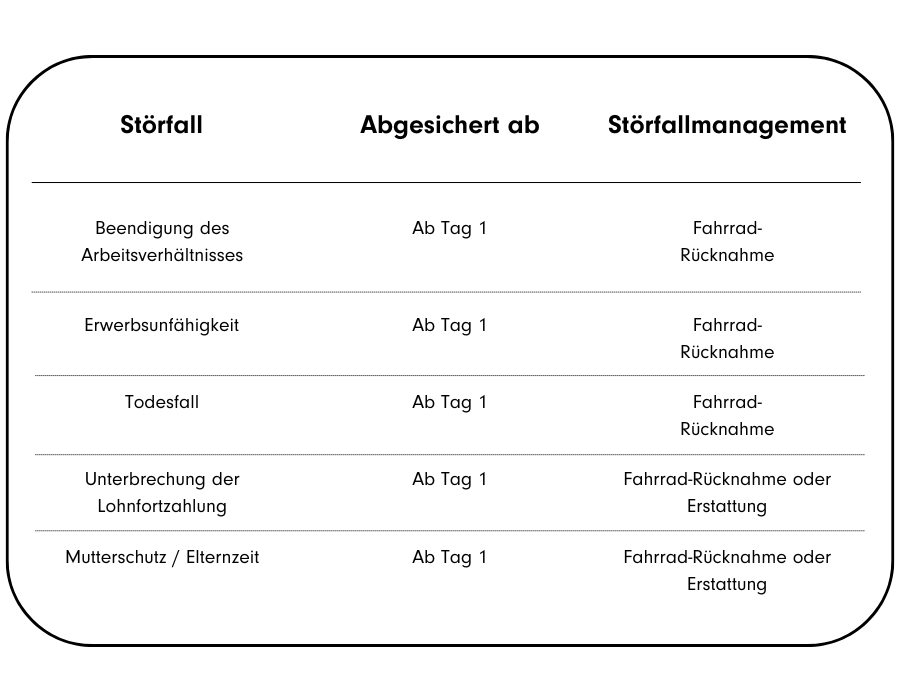

Sollte es zu Störfällen in Ihrem Leasingvertrag kommen und z.B. das Arbeitsverhältnis zwischen Ihrem Unternehmen und Ihrem Mitarbeiter beendet werden, greift unser Eleasa Ausfallschutz, der Sie als Arbeitgeber absichert.

Dank eines internen Störfallmanagements bleibt Ihr Arbeitsaufwand minimal und Sie können sich auf eine schnelle Vertragsbeendigung ab Tag 1 oder Raten-Rückerstattung verlassen.

Anders als bei anderen Marktteilnehmern haben Sie mit Eleasa lediglich einen Vertragspartner. Denn wir sind Provider, Leasinggeber und Rundum-Schutz Anbieter in einem. Heißt für Sie: Direkte und unbürokratische Kommunikationswege für maximalen Kundenfokus.

Wir bei Eleasa freuen uns, die neueste Ergänzung unseres Leasing Portfolios bekanntzugeben: die kraftvollen S-Pedelecs! Diese „E-Bikes auf Steroiden“ bieten eine perfekte Mischung aus Geschwindigkeit und Effizienz für all jene, die ihre täglichen Pendelfahrten oder Freizeitaktivitäten auf das nächste Level heben möchten.

S-Pedelecs sind schnelle Pedelecs, die mit elektrischer Unterstützung Geschwindigkeiten von bis zu 45 km/h erreichen. Diese leistungsstarken E-Bikes sind ideal für lange Strecken und ermöglichen es Ihnen, mühelos und schnell an Ihr Ziel zu gelangen. Besonders im urbanen Umfeld bieten sie eine attraktive Alternative zum Auto und öffentlichem Nahverkehr.

Entdecken Sie jetzt die S-Pedelecs bei Eleasa und erleben Sie die neue Dimension des Radfahrens!

Viele Unternehmen aus den verschiedensten Branchen nutzen bereits die betriebliche Mikromobilität von Eleasa.

Von nationalen Konzernen über Franchise-Ketten bis hin zum klassischen Mittelständler.

Alle vertrauen auf die jahrelange Expertise unseres Familienunternehmens.

Die einfache Abwicklung für Mitarbeitende macht es möglich.

David Graczyk

Personaler | Hagebau

"In Zeiten des Klimawandels sind kombinierte Mobilitätsangebote als Benefit nicht mehr wegzudenken. Diese Positionierung zu aktuellen, gesellschaftlich sehr relevanten Themen ist uns sehr wichtig, weshalb wir unseren Mitarbeitern diese Boni gerne ermöglichen."

Frank Semling

Arbeitsdirektor | hansgrohe

"Wir wollten unseren Mitarbeiter*innen ein zukunftsträchtiges Benefit anbieten. Die Produktpalette, das für Arbeitgeber unkomplizierte Handling sowie der freundliche & kompetente Kontakt waren für uns ausschlaggebend Eleasa zu wählen."

Thomas Heine

Hauptgeschäftsführer | ASB Niedersachsen

"Als Hilfsorganisation nehmen wir nicht nur eine soziale, sondern auch eine Verantwortung für Nachhaltigkeit und Klimaschutz wahr. Das Fahrradleasing unterstützt uns auf diesem Weg und das Angebot wird von unseren Mitarbeitenden sehr gut angenommen. Für uns als Arbeitgeber ist die Zusammenarbeit mit Eleasa einfach und unkompliziert."

Entdecken Sie Ihre Eleasa Vorteile in unserer kostenlosen Broschüre.

Bei Eleasa gibt es keine Mindestabnahmen.

Das bleibt Ihnen und Ihren Mitarbeitenden überlassen. Sie als Arbeitgeber können einen preislichen Rahmen festlegen, in dem sich die Räder, Roller und Scooter befinden sollten. Das z.B. Wunschrad können Ihre Arbeitnehmenden dann ganz einfach in dem Fahrrad-Handel der Wahl oder Online aussuchen.

In diesen und mehr Fällen sichert Sie unser umfassender Arbeitgeber-Ausfallschutz ab. Sprechen Sie uns gerne bezüglich der Details an.

Die individuelle Nutzungsrate, sprich die monatliche Nettobelastung nach der Gehaltsumwandlung, ist u.a. abhängig vom Warenwert, deiner Steuerklasse und einem etwaigen Arbeitgeberzuschuss. Die individuellen Sparpotentiale können mit unserem DienstRad-Rechner ermittelt werden.

Für Ihre Mitarbeitenden ist der Eleasa Rundum-Schutz immer inklusive. Dieser sichert sie umfassend bei Kaskoschäden, Diebstählen und mehr ab. Ohne Selbstbeteiligung und über den kompletten Leasingzeitraum.

Selbstverständlich ist eine flexible Auswahl aus den drei Mobilitätslösungen möglich.

Der Aufwand ist bei Eleasa so minimal wie möglich. Der genaue Handlingaufwand kann je nach Unternehmen abweichen. In der Regel beläuft sich dieser auf ca. 30-45 Minuten pro Monat.

Durch die Bruttoentgeltumwandlung bleibt das Dienstfahrradleasing für die Arbeitgeberseite i.d.R. kostenneutral. Durch eine Ersparnis bei den Sozialabgaben, lässt sich sogar ein Zuschuss zur Leasingrate finanzieren. Sprechen Sie uns gerne für eine individuelle Beratung an.

Das DienstFahrradleasing kann jeder unbefristet angestellten Person außerhalb der Probezeit angeboten werden. Sie müssten lediglich darauf achten, dass die Person nicht während der Leasinglaufzeit in Rente oder Altersteilzeit geht.